2020-09-02/

引 言

财政部、国家税务总局于2020年6月23日出台了《关于海南自由贸易港高端紧缺人才个人所得税政策的通知》(财税[2020]32号);海南省人民政府于8月26日也相继公布了《海南自由贸易港享受个人所得税优惠政策高端紧缺人才清单管理暂行办法的通知》(琼府[2020]41号)。多项政策组合拳的落地不仅提升了对岛外人才的吸引力,也强有力地加快了海南自贸港建设的步伐。

政策解读

随着海南自由贸易港个税优惠政策细则的颁布,社会各界关注的目光也高度聚焦。8月27日海南省人民政府新闻办公室召开了《海南自由贸易港享受个人所得税优惠政策高端紧缺人才清单管理暂行办法》新闻发布会,安永将上述政策与本次新闻发布会的官方政策沟通内容相结合,对以下重要内容进行解读:

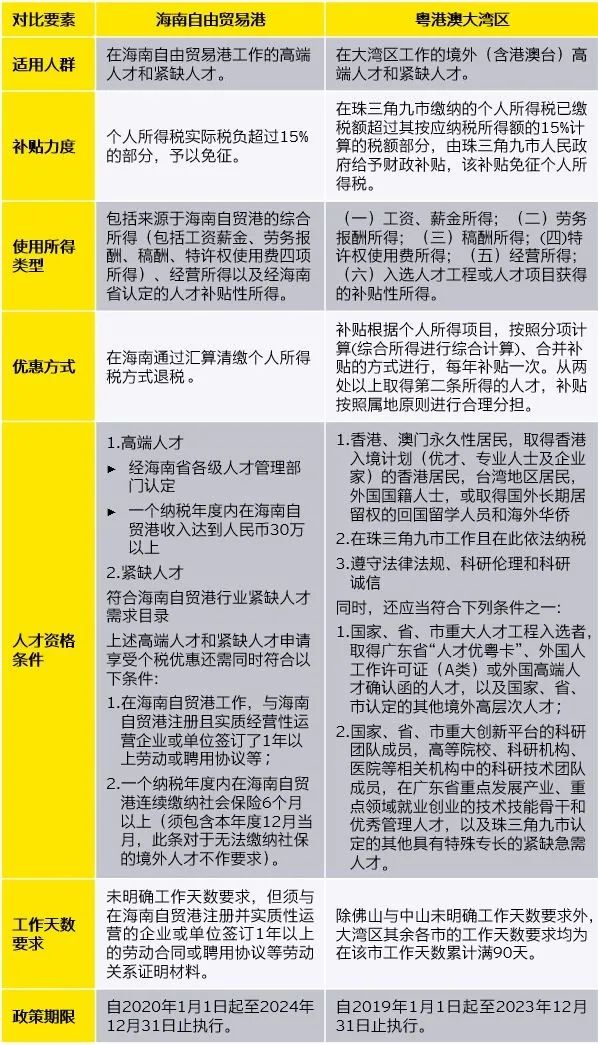

01 海南自由贸易港(以下简称“海南自贸港”)实施个税优惠政策的初衷以及对自贸港建设的促进作用

回顾过往,海南的人才资源相比国内发达地区相对匮乏。如果仅靠货物、资金的往来,而没有优秀人才的引入,难以快速推动自贸港建设发展。此次中央出台个税优惠政策旨在支持海南进一步强化人才吸引优势,在2025年前实施对个人所得税实际税负超过15%的部分直接免征,2025年之后还有更加优惠的政策,体现了国家对海南自贸港人才战略的高度重视。

02 海南自贸港个税政策的优惠方式及资格认定

根据财税[2020]32号文,纳税人按超额累进税率正常预扣预缴,税收优惠于次年办理个人所得税年度汇算清缴时,享受实际税负超过15%的部分予以免征。个税优惠期间为自2020年1月1日起至2024年12月31日。政府部门还明确了海南省委人才发展局将人才认定清单提前递交至税务局,符合认定条件的纳税人在汇缴时多交的个税将直接退回其个人账户。如纳税人希望确认是否属于优惠对象,可以拨打电话0898-66501217进行咨询。一旦出现遗漏的情况,纳税人也可以及时向人才发展局提供资料(如收入证明、签订的劳动合同等),申请纳入人才认定个税优惠名单中。

03 2025年前后两个阶段,海南自贸港个税新老政策变化与衔接

《海南自由贸易港建设总体方案》提到2025年海南自贸港封关后,海南个税将执行3%、10%、15%三档累进税率,相比2025年前执行的实际税负超过15%的部分予以免征更为优惠,充分体现了税率更低、税制更简的优惠方向。

关于一个纳税年度内在海南自贸港累计居住满183天的规定,官方也给出了明确的答复,将按已颁布的政策执行,在实务操作中,纳税人如在海南自贸港一年缴交的社保包括12月在内超过6个月就可以视同满足183天的居住条件。

04 海南自贸港高端人才和紧缺人才的判断标准

根据政策,高端人才和紧缺人才需要满足两个基本条件:

在海南连续缴纳社保包括12月在内超过6个月及以上(无法缴纳社保的外籍人士可以不参照此条);

与海南注册并实质性运营的企业签订一年期以上的劳务合同或聘用协议。

上述条件中的高端人才,指年收入应达到30万元以上或是海南人才管理部门认定的人才;同时,紧缺人才指除了满足以上两个基本条件,还应当符合海南自贸港行业紧缺人才目录范围,主要有五类:一是旅游业、现代服务业、高新技术产业三大主导产业和热带高效农业种业、医疗、教育、体育、电信、互联网、文化、维修、金融、航运等重点领域技能技术骨干和管理人才;二是海南省机关事业单位人才以及法定机构、社会组织聘用人才;三是符合《外国人来海南工作许可管理服务暂行办法》相关标准的外国人才;四是在海南自贸港执业的港澳台人才;五是海南其他非限制性准入行业领域急需的技能技术骨干和管理人才。

05 可享受实际税负超过15%的部分免征优惠临界值测算

根据我们的测算,假设符合优惠条件的个人全年缴纳的专项扣除、及其专项附加扣除分别为人民币37,000元、54,000元(该假设为一般情况,数值会根据纳税人实际情况的不同而有所变动),那么其综合所得达到人民币470,200元时为临界点,即纳税人年收入超过470,200元时(年应纳税所得额超过319,200元时),则可享受实际税负超过15%部分免征的政策;若未超过,则不涉及该项个税优惠政策,按正常缴纳即可,测算情况详见下表:

同理,经营所得应纳税所得额享受税收优惠的临界点约为人民币21万元。

06 海南自贸港享受个税优惠政策的范围

根据财税[2020]32号,享受个税优惠政策的所得包括来源于海南自由贸易港的综合所得(包括工资薪金、劳务报酬、稿酬、特许权使用费四项所得)、经营所得以及经海南省认定的人才补贴性所得。目前相关个税优惠政策并没有涵盖短期的、一次性的所得,主要是为了使人才能够真正长久稳定地留在海南,而非一味追求短期节税效应。值得注意的是,根据官方政策解读,经营所得还包括创投基金投资经营所得,同时人才补贴也被作为特殊项列入其中。

07 海南自贸港个税政策较境外地区相比的优势

目前国内个税综合所得最高累进税率为45%,其他国家与地区,如:香港个税税率为17%、新加坡个税税率为22%,而本次海南自贸港实施实际税负超过15%的部分免征的政策无论与境内其他地区相比,还是与境外其他经济较发达国家和地区相比皆具有明显的优势,且到了2025年之后海南自贸港还推出更加优惠的个税政策,比较优势显而易见。

除海南自贸港以外,之前在国内其他地区也陆续公布了相关针对个人所得税的优惠政策,以下我们以粤港澳大湾区为例,与海南自贸港现有政策进行对比分析:

结语

基于上述的政策梳理,我们不难发现海南自贸港目前公布的个人所得税优惠政策的力度是空前的,主要表现为:覆盖人群广、适用范围大、政策灵活性强以及未来还有更大的优惠空间。在全面落地以后,我们预计未来将会产生较为明显的人才集聚和税收虹吸效应。

但考虑到相关优惠政策是首次执行,在具体政策不同的适用场景过程中,我们依然建议企业及纳税人就以下问题进行提前考量,包括:相关高端人才和紧缺人才劳动关系迁移所带来的社保缴纳及福利享受的问题;如何证明所签订劳动合同及聘用协议的公司在海南自贸港开展了实质性经营活动;拥有两处及以上综合所得是否可以合并在海南缴纳个税;员工参与股权激励计划在行权时点按照工资薪金所得缴纳个税是否可适用海南个税优惠以及有限合伙制创投基金中的普通合伙人与有限合伙人是否均可享受海南个税优惠等。为了防范潜在的税务风险,确保政策红利应享尽享,我们建议企业与纳税人在充分了解有关税务影响的前提下提前做好合理规划。

我们相信,随着海南自贸港各项优惠政策的全面落地,全球智源将汇聚于此,共同铸就自贸港建设的美好未来。

中共海南省委全面深化改革委员会办公室

中共海南省委自由贸易港工作委员会办公室

主办单位:中共海南省委全面深化改革委员会办公室

中共海南省委自由贸易港工作委员会办公室

技术支持:海南南海网传媒股份有限公司

海南信息岛技术服务中心